Efektivní využití ICT při zlepšování ekonomických ukazatelů cestou optimalizace podnikových procesů je v tuzemské ekonomice doménou oborů, které se na exportním charakteru české ekonomiky podílejí hlavní měrou, a jsou tak vystaveny nesmlouvavé globální konkurenci. Ekonomickou efektivitou podložené dlouhodobé trendy rozvoje využití ICT tak lze nejpregnantněji identifikovat v podnicích z průmyslových oborů, jež právě nyní brání ještě hlubšímu opětovnému propadu české ekonomiky a v nichž již přitom bylo využití ICT a trendy jeho dalšího rozvoje monitorováno opakovaně již potřetí i v postkrizovém období (viz tabulka).

Právě v těchto oborech totiž začal již první nápor globální ekonomické krize na přelomu let 2008 a 2009 velmi nemilosrdně odhalovat ekonomicky neefektivní aktivity i ve sféře rozvoje využití ICT– a zároveň akcelerovat všechno to, co nakonec umožnilo podnikům z těchto oborů první nápor globální ekonomické krize překonat.

Tato analýza tak vychází z informací o postkrizovém vývoji využití ICT v celkem 126 tuzemských podnicích či skupinách podniků, které dokonce i v dobách prvního náporu globální ekonomické krize a bezprostředně po ní vykazovaly se svými přibližně 134 tisíci pracovníky souhrnné roční výkony ve výši necelé půl miliardy Kč.

Jménem produktivity

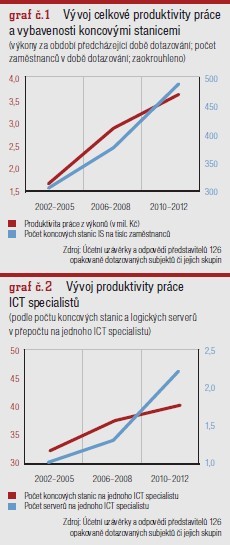

S blížícím se vstupem ČR do Evropské unie byl již v první polovině minulého desetiletí patrný výrazný posun tuzemských podniků vlastněných nebo nově zakládaných zahraničními investory od jednoduché výroby a montáže komponent či finálních výrobků s relativně velmi nízkou přidanou hodnotou k postupnému budování autonomních, výrobně-logistických center s přidanou hodnotou podstatně vyšší. Již to se tak začalo výrazně promítat mj. i do rychlého růstu produktivity práce z výkonů v oné výše zmiňované skupině 126 podniků, v nichž byla zjišťována aktuální úroveň a trendy využití ICT již tehdy a ve kterých tak také již tehdy rostla celková vybavenost koncovými stanicemi jejich stále sofistikovanějších informačních systémů (viz graf 1).

Po vstupu ČR do Evropské unie pak s akcelerující globální konjunkturou následoval další posun, kdy byly aktivity mnohých těchto dřívějších „montoven“ a poté autonomních, výrobně-logistických jednotek rozšiřovány také do oblastí technické přípravy výroby a vývoje ucelených funkčních celků či finálních produktů.

Tento trend se přitom v mnoha podnicích nezastavil ani po propuknutí globální ekonomické krize na přelomu let 2008 a 2009– a to nejen díky slušné dostupnosti kvalifikované pracovní síly v ČR a nižším nákladům na ni, nýbrž také v důsledku rostoucího tlaku na stále komplexnější řízení životního cyklu vyráběných, technologicky vyspělých produktů. Důsledkem toho všeho pak byly také změny ve struktuře koncových stanic informačních systémů opakovaně dotazovaných podniků. V té se tak začaly stále výrazněji prosazovat mobilní koncové stanice– tj. zejména notebooky, příruční počítače a nejnověji též chytré telefony a tablety.

Růst produktivity IT

I přes poměrně výraznou korelaci mezi růstem produktivity práce sledovaných podniků a jejich vybaveností koncovými stanicemi informačních systémů však tato vybavenost rostla přece jen pomaleji.

Ani tato skutečnost v kombinaci s narůstajícími počty ICT specialistů v dlouhodobě sledovaných podnicích však rozhodně neznamená, že by snad růst produktivity jejich práce za celkovým růstem produktivity práce z výkonů všech pracovníků těchto podniků snad nějak zaostával. Podpora stále širšího spektra aktivit rozvíjejících se autonomních výrobních, logistických a ve stále větší míře i vývojových jednotek totiž měla za následek nejen „kvantitativní“ růst jejich vybavenosti koncovými stanicemi informačních systémů v přepočtu na celkový počet jejich zaměstnanců, nýbrž zároveň též velmi zásadní růst „kvalitativních“ ukazatelů produktivity práce útvarů ICT, jako jsou např. relativní počty jimi provozovaných serverů (viz graf 2).

Zatímco počty koncových stanic v přepočtu na jednoho interního ICT specialistu dlouhodobě sledovaných podniků tak v průběhu uplynulých cca deseti let vzrostly „jenom“ o necelou jednu čtvrtinu, počty logických serverů v přepočtu na jednoho ICT specialistu se v průběhu téhož období zvýšily více než dvakrát– tj. dokonce ještě o něco výrazněji než celková produktivita práce z celkových výkonů těchto podniků.

Souběžně s postupnou transformací dřívějších „montoven“ do podoby autonomních, výrobních, logistických a vývojových jednotek byla v jejich rámci v řadě případů vybudována také centra sdílených služeb poskytovaných nejen obchodním zastoupením mateřských koncernů ve vyspělých zemích, nýbrž také sesterským výrobním závodům v dalších zemích světa. To vše se tak promítlo do struktury tuzemských týmů interních ICT specialistů, v níž vzrostl podíl ICT specialistů, kteří nejsou přímo podřízeni vedení lokálních útvarů ICT, až na jednu třetinu (viz graf 3).

Rozšíření kompetencí

Ani narůstající využití ICT služeb poskytovaných nadnárodními centry sdílených služeb vybudovaných na území ČR nebo umístěných v zahraničí nevedlo k redukci aktivit lokálních útvarů ICT ve sféře managementu útvarů ICT, řízení projektů, analýzy procesů či interního vývoje aplikací. Právě naopak– ve všech těchto oblastech s výjimkou podpory koncových uživatelů byly personální kapacity lokálních útvarů ICT ještě dále navýšeny, a to i v důsledku narůstajících kompetencí útvarů ICT (viz graf 4).

Nezbytnost lokální podpory procesů v cyklu vývoj– příprava výroby– zavedení do výroby a následných inovací vyráběných produktů a jejich pokud možno „bezešvé“ lokální integrace s procesy v „rutinní“ produkční linii cyklu nákup– výroba– prodej a distribuce tak již v některých z dlouhodobě sledovaných 126 výrobních podniků dospěla do stadia, kdy má výpadek jakékoliv významnější dílčí části informačního systému za následek zastavení výrobních linek v horizontu několika málo minut! Není tedy divu, že se zejména v těchto případech promítají narůstající kompetence a s nimi i zodpovědnost manažera ICT i do formálního posílení jeho pozice v organizační struktuře (viz graf 5).

Stinnou stránkou případů, kdy se příslušný manažer ICT na pozici CIO coby člen vrcholového managementu osvědčí, a začne tak být bezproblémové fungování ICT vnímáno ostatními členy vrcholového managementu jako samozřejmost, je však to, že zvláště v případě akutních objektivních důsledků ekonomické krize pak bývají útvary ICT mezi prvními na řadě nejen při „řezání“ jejich investičních rozpočtů, ale i při redukcích personálních.

PŘEDPLATNÉ

PŘEDPLATNÉ

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU