Předmětem této analýzy je využití ICT v tuzemském komerčním bankovnictví – tj. ve finančních institucích, jež se podle standardní klasifikace ekonomických činností CZ-NACE zabývají zejména tzv. ostatním peněžním zprostředkováním označovaným kódem 64.19. Mezi devatenácti subjekty, jejichž představitelé se na přípravě této analýzy podíleli, tak byly společně s bankami významně zastoupeny také stavební spořitelny (viz tabulka).

Předmětem této analýzy je využití ICT v tuzemském komerčním bankovnictví – tj. ve finančních institucích, jež se podle standardní klasifikace ekonomických činností CZ-NACE zabývají zejména tzv. ostatním peněžním zprostředkováním označovaným kódem 64.19. Mezi devatenácti subjekty, jejichž představitelé se na přípravě této analýzy podíleli, tak byly společně s bankami významně zastoupeny také stavební spořitelny (viz tabulka).

Celkem šestnáct z oněch devatenácti subjektů participujících na přípravě této analýzy přitom bylo s cca tří- až čtyřletou periodicitou dotazováno již počtvrté, díky čemuž tak bylo možné analyzovat také dlouhodobé trendy využití ICT – a to nejen v průběhu uplynulých více než deseti let, nýbrž také ve střednědobém horizontu příštích cca tří až čtyř let, na něž byli představitelé subjektů participujících na přípravě této analýzy taktéž dotazováni.

Vůbec poprvé se přitom na přípravě této analýzy podíleli představitelé všech největších tuzemských komerčních bank. Byť tedy na přípravě této analýzy participovalo „jenom“ devatenáct z celkem čtyřiačtyřiceti tuzemských stavebních spořitelen, bank či poboček bank zahraničních, byl podíl těchto devatenácti subjektů na celkové bilanční sumě i ziscích tuzemského bankovního sektoru ke konci roku předchozího více než 95 % a na aktuálním celkovém počtu zaměstnanců pak dokonce více než 98 %.

Divná doba

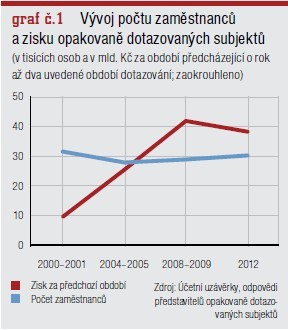

Zatímco celková bilanční suma všech bank a stavebních spořitelen participujících na přípravě této analýzy stále ještě nepatrně rostla i v „krizových“ letech 2009 až 2010, jimi vykazovaný zisk tou dobou naopak mírně – tj. o necelou jednu desetinu – poklesl. I přesto však tyto subjekty vykázaly se svými souhrnnými zisky po zdanění za rok 2010 ve výši téměř 53 mld. Kč a se svými více než 39 400 zaměstnanci v přepočtu na jednoho zaměstnance pracovníka čistý zisk v úctyhodné výši 1,34 mil. Kč (!), tj. stále ještě výrazně vyšší zisk, než tomu bylo v polovině minulého desetiletí ještě před vrcholem globální ekonomické konjunktury v případě šestnácti bank a stavebních  spořitelen dotazovaných opakovaně již od roku 2000 (viz graf 1).

spořitelen dotazovaných opakovaně již od roku 2000 (viz graf 1).

I když tedy tuzemský bankovní sektor přestál globální ekonomickou krizi v celkově skvělé ekonomické kondici a jako takový se tentokrát obešel bez státní pomoci či dokonce uvalování nucených správ, projevovaly se v době přípravy této analýzy i zde negativní důsledky předchozí „privatizace zisků a znárodňování ztrát“ v globálním finančním systému. Oč lepší ekonomické výsledky totiž tuzemské banky se zahraničními vlastníky či tuzemské pobočky bank nadnárodních ve srovnání se svými sesterskými či mateřskými subjekty vykazují, o to větší tlaky na využití jejich výborné ekonomické kondice ke kompenzování „krizových“ ztrát jejich mateřských finančních skupin, např. v důsledku odpisů řeckých dluhů, to vše přináší.

Využívaná ICT infrastruktura

K informačním systémům všech devatenácti bank a stavebních spořitelen, jejichž představitelé se na přípravě této analýzy podíleli, bylo připojeno bezmála 63 600 koncových stanic. V přepočtu na tisícovku zaměstnanců těchto subjektů tak připadalo již více než 1 600 koncových stanic jejich informačních systémů.

Významnou měrou se přitom na celkovém počtu všech koncových stanic podílelo mj. i více než pět tisícovek bankomatů a počítačových pokladních systémů. Již téměř jednou čtvrtinou se zde pak na celkovém počtu všech koncových stanic informačních systémů podílely mobilní koncové stanice zahrnující již téměř tři tisícovky „chytrých“ telefonů a více než dvanáct tisíc notebooků.

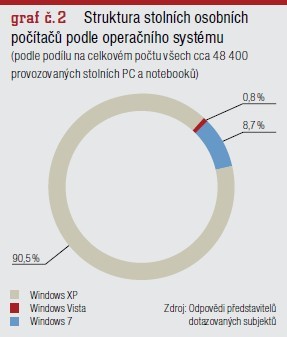

Jak v případě notebooků, tak zvláště v případě více než 36 tisíc stolních počítačů využívaných participujícími subjekty však byla jejich rychlejší obnova brzděna důsledky výše zmiňované globální ekonomické krize, což bylo patrné mj. i z jejich struktury podle operačního systému (viz graf 2).

Toto zpomalení obnovy koncových stanic informačních systémů však na druhé straně stále ještě otevírá prostor pro budoucí rozsáhlejší využití specializovaných grafických terminálů v roli tenkých klientů informačních systémů participujících bank a stavebních spořitelen. Těchto grafických terminálů zde již bylo v provozu více než sedm tisícovek; mezi bezmála polovinou subjektů, které tuto technologii využívaly nebo s jejím budoucím využitím alespoň počítaly, přitom dominovaly především velké subjekty s řádově tisícovkou a více zaměstnanci.

Jak ve sféře stolních PC a notebooků, tak také mezi servery přitom hrály v participujících subjektech se svými cca čtyřpětinovými (!) podíly jednoznačný prim produkty firmy Hewlett-Packard; na více než desetinový podíl se tak vzmohly jen servery z produkce divize Sun Microsystems firmy Oracle (viz graf 3).

Trendy dalšího využití ICT

Investice do pořízení počítačového hardwaru představují v tuzemských bankách a stavebních spořitelnách jen cca třetinu jejich celkových výdajů na pořízení ICT. Další cca třetina totiž připadá na licence či upgrady standardního softwaru a zbytek pak na implementační služby nebo na vývoj zakázkového SW (viz graf 4).

A právě náklady na vývoj softwaru „na míru“ tak mají velmi výrazný podíl i na celkových výdajích za ostatní, průběžně nakupované služby, hrazených paušálními částkami, a také na výdajích za ostatní „provozní“ výdaje režijní. Mj. i kvůli k tomu, že tuzemské banky nejsou plátci DPH a že si tudíž DPH nemají kde odečíst, byl v posledních letech u opakovaně dotazovaných bank a stavebních spořitelen patrný trend k omezování jejich stálých  plateb za externí zakázkový vývoj SW cestou posilování vývoje softwaru „na míru“ interními pracovníky.

plateb za externí zakázkový vývoj SW cestou posilování vývoje softwaru „na míru“ interními pracovníky.

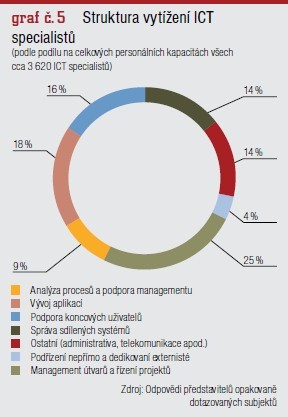

Posilování interního vývoje aplikací na úkor vývoje externího a souvisejících aktivit ve sféře analýz procesů a informační podpory managementu ve struktuře výdajů některých tuzemských bank a stavebních spořitelen tak zatím dokázalo kompenzovat důsledky převádění podpory provozu a dalšího rozvoje využití ICT v některých dalších subjektech na bedra jejich nadnárodních sesterských či mateřských firem a jimi provozovaných center sdílených služeb. Tuzemští pracovníci těchto firem či center sdílených služeb spolu s dlouhodobě zaměstnanými externisty se tak v době přípravy této analýzy podíleli na celkových personálních kapacitách ICT specialistů využívaných tuzemskými bankami a stavebními spořitelnami již přibližně jednou čtvrtinou (viz graf 5).

PŘEDPLATNÉ

PŘEDPLATNÉ

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU