Tato analýza mapuje aktuální stav a trendy využití ICT ve vzorku vybraných dvanácti významných tuzemských leasingových a úvěrových společností. Celkem deset z nich přitom bylo při přípravě této analýzy v průběhu první poloviny roku 2012 dotazováno po předchozích třech, osmi a dvanácti letech již počtvrté (viz tabulka).

Tato analýza mapuje aktuální stav a trendy využití ICT ve vzorku vybraných dvanácti významných tuzemských leasingových a úvěrových společností. Celkem deset z nich přitom bylo při přípravě této analýzy v průběhu první poloviny roku 2012 dotazováno po předchozích třech, osmi a dvanácti letech již počtvrté (viz tabulka).

Těžištěm aktivit dotazovaných leasingových a úvěrových společností je přitom tzv. finanční zprostředkování, jež je podle aktuálně platné Klasifikace ekonomických činností (dále jen CZ-NACE) jejím oddílem číslo 64. V případě operativního leasingu jsou pak aktivity dotazovaných leasingových společností podle CZ-NACE označovány jako tzv. činnosti v oblasti pronájmu a operativního leasingu (s číselným kódem 77).

Všech dvanáct významných tuzemských leasingových a úvěrových společností, jejichž představitelé se na přípravě této analýzy bezprostředně podíleli, uzavřelo v roce 2010 nové obchody v celkovém finančním objemu bezmála 60 miliard Kč. Více než 3 200 pracovníků těchto společností tak napomáhá prostřednictvím leasingu a úvěrů pro spotřebitele i podnikatele realizovat necelou polovinu takto financovaných obchodů v ČR.

Doba je zlá…

Finanční leasing byl již od počátku 90. let minulého století jedním z mála široce dostupných externích zdrojů financování podnikatelských investičních aktivit zejména pro menší či nově vznikající podnikatelské subjekty. Jeho atraktivitu přitom po dlouhá léta zvyšovalo také daňové zvýhodnění, díky němuž bylo možné např. výdaje na pořízení automobilů prostřednictvím finančního leasingu zahrnout mezi daňově uznatelné náklady během podstatně kratší doby než u jiných způsobů financování.

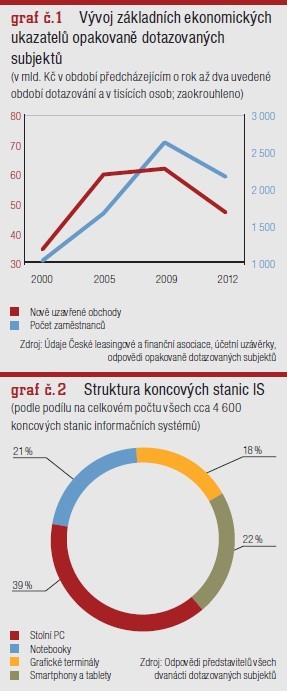

Toto zvýhodnění však bylo zrušeno počínaje rokem 2008 – tj. ještě v dobách, kdy se celý český finanční sektor vezl na vlně nebývalé konjunktury. Ta byla navíc v případě leasingu umocněna „předzásobením“ jeho klientů ještě v roce 2007 před nadcházejícím zrušením daňového zvýhodnění. O to drtivější tak byl následný propad tohoto způsobu financování během první vlny ekonomické krize, která tuzemskou ekonomiku zasáhla naplno na přelomu let 2008 a 2009 (viz graf 1).

Ani posun těžiště aktivit tuzemských leasingových společností k financování formou účelových podnikatelských a spotřebitelských úvěrů, ani následné mírné oživení české ekonomiky v roce 2010 podpořené příznivými důsledky krátkodobého „protikrizového“ zkrácení odepisování investic však nedokázaly přiblížit celkovou úroveň obchodů, jež byly uzavírány leasingovými a úvěrovými společnostmi dotazovanými při přípravě této analýzy již počtvrté, jejich vrcholné, „předkrizové“ úrovni. Snahy o dosažení předkrizových úrovní alespoň ve sféře produktivity práce tak vedly nejen ke snižování počtu pracovníků, nýbrž též k dalšímu růstu tlaku na zvyšování efektivity využití ICT – a to jak při získávání nových zákazníků, tak také při řízení vztahů se zákazníky současnými.

Využívaná ICT infrastruktura

„S tím, jak se naše společnost neustále rozvíjí na poli obchodu, klademe samozřejmě také velký důraz na to, abychom šli s dobou i ve sféře efektivního využití informačních technologií,“ komentoval např. aktuální stav a trendy využití ICT v úvěrové společnosti Home Credit ředitel jejího odboru IT pan Josef Mačica a pokračoval: „Lidé mají k dispozici jak stolní počítače, tak i notebooky, které díky důkladnému systému zabezpečení mohou využívat i pro práci mimo kancelář. Pro některé členy managementu se navíc dnes už nepostradatelnou pomůckou staly tablety a chytré telefony.“

Není tedy divu, že výše zmiňované vyjádření potvrzují mj. též kvantitativní údaje o struktuře koncových stanic. Na jejich celkovém počtu se již totiž podílejí „obyčejné“ stolní osobní počítače se svým dvoupětinovým podílem dokonce jen menší mírou než mobilní koncové stanice – tj. notebooky, tablety a „chytré“ mobilní telefony (viz graf 2).

Jak mezi stolními PC a notebooky, tak také mezi PC servery provozovanými v dotazovaných leasingových a úvěrových společnostech dominují produkty společnosti Hewlett-Packard – a to zvláště ve sféře nejdražších PC serverů víceprocesorových. Hlavně serverový hardware z produkce společnosti HP v kombinaci s virtualizačním softwarem společnosti VMware a serverovými operačními systémy Microsoft Windows 2008 je totiž páteří serverové infrastruktury dotazovaných subjektů, zatímco servery firem Oracle, IBM a Dell zde hrají roli méně významnou (viz graf 3).

Trendy dalšího využití ICT

Nedávné investice do dalšího rozvoje moderní ICT infrastruktury ve sféře koncových stanic informačních systémů, jejich síťové infrastruktury a zejména pak výrazně virtualizované infrastruktury serverové umožňují dotazovaným leasingovým a úvěrovým společnostem zaměřit jejich další investice do ICT zejména do nejrůznějších oblastí podpory prodeje a řízení vztahů se zákazníky (viz graf 4).

Hlavní prioritu má přitom operativní podpora prodeje; nezanedbatelná cca jedna desetina všech předpokládaných investic je však cílena také na analytické CRM zaměřené na podporu rozhodování o další obchodní strategii, vytipovávání perspektivních segmentů trhů či naopak problémových částí klientského portfolia apod. Téměř sedmina všech investic by pak měla ve střednědobém horizontu příštích cca tří až čtyř let směřovat do aplikací pro podporu moderních forem komunikace s klienty či prodejními partnery.

I přes relativně vysoký, tj. konkrétně 7,4% podíl interních ICT specialistů dotazovaných leasingových a úvěrových společností na celkovém počtu všech jejich pracovníků však odčerpává interní vývoj vlastních aplikací a aplikačních rozšíření jen necelou jednu osminu personálních kapacit interních ICT specialistů úvěrových a leasingových společností participujících na přípravě této analýzy.

tj. konkrétně 7,4% podíl interních ICT specialistů dotazovaných leasingových a úvěrových společností na celkovém počtu všech jejich pracovníků však odčerpává interní vývoj vlastních aplikací a aplikačních rozšíření jen necelou jednu osminu personálních kapacit interních ICT specialistů úvěrových a leasingových společností participujících na přípravě této analýzy.

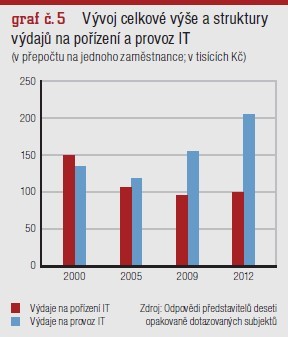

Vývoj nových aplikací či jejich další rozšíření je totiž v narůstající míře zadáván externím dodavatelům či vývojovým centrům a centrům sdílených služeb na úrovni mateřských finančních skupin. To se tak pochopitelně odráží i v dlouhodobém vývoji struktury výdajů, v němž narůstá podíl externích služeb (viz graf 5).

PŘEDPLATNÉ

PŘEDPLATNÉ

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU