Aktuální stav a trendy využití ICT v komerčním pojišťovnictví, které jsou předmětem této analýzy, jsou determinovány specifickými potřebami tohoto segmentu české ekonomiky. Ten podle standardní klasifikace ekonomických činností CZ-NACE (jež od počátku roku 2008 nahrazuje dříve používanou klasifikaci OKEČ) zahrnuje ekonomické aktivity zaměřené na „pojištění, zajištění a penzijní financování kromě povinného sociálního zabezpečení“ a jako takový spadá do oddílu CZ-NACE označovaného číselným kódem 65.

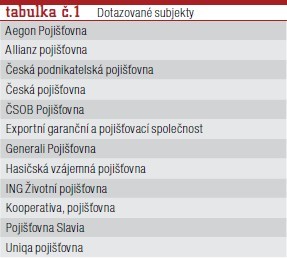

Mezi dvanácti tuzemskými komerčními pojišťovnami, jejichž představitelé se na přípravě této analýzy na jaře tohoto roku podíleli, nechyběla žádná z největších tuzemských „univerzálních“ pojišťoven (viz tabulka).

Podíl všech dvanácti komerčních pojišťoven participujících na přípravě této analýzy na tuzemském pojišťovacím trhu taky byl podle jimi předepsaného pojistného za rok 2010 přibližně tříčtvrtinový.

Na celkovém předepsaném pojistném za rok 2010 ve sféře neživotního pojištění, jež je co do jeho ICT podpory i personálního zajištění mnohem náročnější než pojištění životní, pak byl podíl pojišťoven spolupracujících na přípravě této analýzy dokonce více než 90%. Všechny pojišťovny dohromady tak v době přípravy této analýzy zaměstnávaly na plný úvazek přes třináct tisíc pracovníků.

Na celkovém předepsaném pojistném za rok 2010 ve sféře neživotního pojištění, jež je co do jeho ICT podpory i personálního zajištění mnohem náročnější než pojištění životní, pak byl podíl pojišťoven spolupracujících na přípravě této analýzy dokonce více než 90%. Všechny pojišťovny dohromady tak v době přípravy této analýzy zaměstnávaly na plný úvazek přes třináct tisíc pracovníků.

Dozvuky krize

V desítce z celkem dvanácti komerčních pojišťoven, jejichž představitelé se na přípravě této analýzy podíleli po čtyřech a osmi letech již potřetí, byly již v průběhu jejich předchozího dotazování na jaře roku 2008 patrné první příznaky globální ekonomické krize, jež celou českou ekonomiku postihla naplno až o půl roku později. Již tehdy se totiž mateřské nadnárodní finanční skupiny některých tuzemských pojišťoven potýkaly s negativními důsledky americké hypoteční krize, jež následnou globální krizi ekonomickou odstartovala.

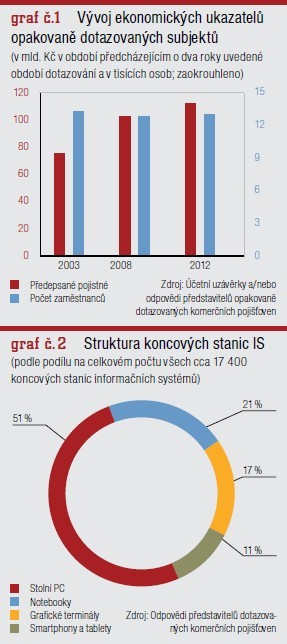

Tehdejší snahy o snižování nákladů na pořízení a provoz ICT tak byly motivovány především potřebami finanční konsolidace zahraničních vlastníků opakovaně dotazovaných komerčních pojišťoven.Tuzemský pojistný trh a spolu s ním i předepsané pojistné inkasované opakovaně dotazovanými subjekty však na druhé straně stále ještě rostly – a to dokonce i v „postkrizovém“ roce 2010 (viz graf 1).

Neodvratné negativní dopady globální ekonomické krize na ekonomiku tuzemskou však začaly předchozí velmi dynamický růst tuzemského pojistného trhu zpomalovat. To vedlo mj. i k výraznému zostření konkurence např. na trhu pojištění motorových vozidel. Cenová válka o klienty na tomto trhu společně s úbytkem osob pojištěných proti životním rizikům se tak nakonec promítly dokonce do poklesu tuzemského pojistného trhu za rok 2011 ve srovnání s rokem předchozím o 0,3 % – a to i přes dílčí růst ve sféře podnikatelského pojištění, jenž byl podpořen postkrizovým oživováním české ekonomiky.

Narůstající nároky na využití pokročilých ICT při získávání klientů a v neposlední řadě též při co nejrychlejší a nejkomfortnější likvidaci pojistných událostí na straně jedné a sílící tlak na minimalizaci nákladů na pořízení a provoz ICT na straně druhé tak staví pracovníky útvarů ICT tuzemských komerčních pojišťoven před obtížný úkol, jak se s tímto rozporem vyrovnat.

Využívaná ICT infrastruktura

Snahy o redukci nákladů (nejen) na ICT naštěstí nejsou v tuzemských komerčních pojišťovnách důsledkem akutních problémů s cash flow. Právě naopak – třeba celkový zisk po zdanění se tak za rok 2010 ve skupině pojišťoven participujících na přípravě této analýzy v přepočtu na jednoho jejich zaměstnance blížil jednomu milionu Kč (!). Není tedy divu, že se v komerčních pojišťovnách i nadále dostávají ke slovu také relativně nákladné novátorské „infrastrukturní“ ICT projekty, pokud je potřeba jejich realizace dostatečně pregnantně zdůvodněna jejich finančními přínosy, jako je tomu např. v případě využití kombinace technologie virtualizace desktopů a bezdiskových grafických terminálů (viz graf 2).

O neutuchající průběžné modernizaci ICT infrastruktury participujících tuzemských pojišťoven přitom svědčí také nejen relativně vysoký, tj. již více než desetinový, podíl smartphonů a tabletů na celkovém počtu všech koncových stanic jejich informačních systémů, nýbrž i skutečnost, že již bezmála polovina zde využívaných stolních PC a notebooků byla v době přípravy této analýzy vybavena operačním systémem Windows 7.

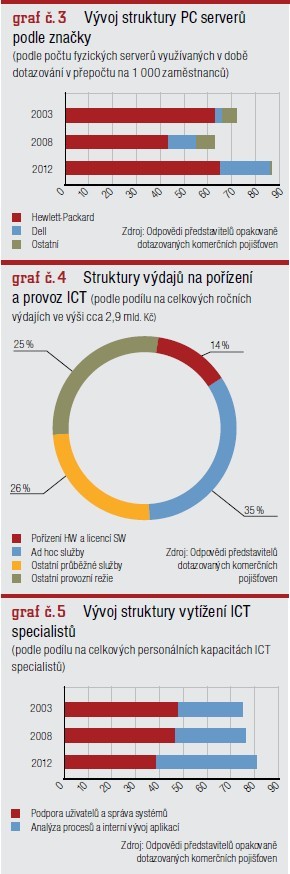

Zatímco významnější využití technologie virtuálních desktopů tak bylo zaznamenáno jen ve čtvrtině komerčních pojišťoven participujících na přípravě této analýzy, využívaly technologii virtualizace serverů již čtyři pětiny z nich. Z více než dvanácti set fyzických serverů provozovaných v participujících pojišťovnách přitom sloužila v roli virtualizační platformy (s hypervizory z produkce firmy VMware) bezmála třetina.

Serverů s proprietárními operačními systémy bylo v participujících pojišťovnách v provozu již jen pár desítek. Mezi stále více dominujícími a také početnějšími PC servery s procesory Intel pak v opakovaně dotazovaných pojišťovnách hrají dlouhodobě prim servery z produkce firmy HP (viz graf 3).

Trendy dalšího využití ICT

Náklady na další rozvoj a zvyšování flexibility „fyzické“ ICT infrastruktury však v tuzemských komerčních pojišťovnách participujících na přípravě této analýzy tvoří jen menší část jejich nákladů na pořízení ICT. Na celkových pořizovacích nákladech na ICT využívané participujícími pojišťovnami se totiž podílejí více než dvěma třetinami náklady na tzv. ad hoc služby nakupované podle aktuálních potřeb (viz graf 4).

Dominantní podíl na těchto službách přitom připadá na služby ve sféře zakázkového vývoje aplikací externími dodavateli či dodatečného rozšiřování těchto aplikací o další funkcionality. Zatímco výdaje tohoto typu vzrostly v opakovaně dotazovaných pojišťovnách během posledních čtyř let od jejich předchozího dotazování na téměř dvojnásobek, pak naopak na výdajích za průběžně nakupované služby hrazené paušálními poplatky (jako jsou např. poplatky za podporu využívaných standardních aplikací apod.) tyto pojišťovny ušetřily více než čtvrtinu nákladů ve srovnání s výdaji, jež zde byly na tyto účely vynakládány v roce 2008.

Modernizace „fyzické“ ICT infrastruktury a s ní spjatá redukce nároků na podporu koncových uživatelů a správu sdílených systémů přitom útvarům ICT participujících pojišťoven pomohla uvolnit zdroje i pro výrazné zvýšení podílu jejich interních personálních kapacit ve sféře analýzy procesů a interního vývoje aplikací (viz graf 5).

K hlavním prioritám toho všeho přitom v očích manažerů tuzemských komerčních pojišťoven participujících na přípravě této analýzy patří zejména stále komplexnější využití pokročilých forem elektronické komunikace k oslovení a získávání klientů a ke zdokonalování jejich „poprodejní“ podpory – a to zvláště při co nejrychlejší a nejkomfortnější likvidaci pojistných událostí pojištění tak, aby byla zároveň co nejdokonaleji eliminována rizika pojistných podvodů.

PŘEDPLATNÉ

PŘEDPLATNÉ

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU