Předmětem této analýzy využití ICT v jednotlivých vertikálních segmentech české ekonomiky je využití ICT v tuzemském kovodělném průmyslu. Ten přitom v pojetí této analýzy zahrnuje zejména výrobu nožířských výrobků, nástrojů a železářských výrobků, jež je podle novější klasifikace ekonomických činností CZ-NACE označována číselným kódem 25.7, a dále pak také výrobu ostatních kovodělných výrobků, která má podle CZ-NACE číselný kód 25.9. Aktivity některých podniků, jež autor této analýzy při její přípravě během března až dubna tohoto roku navštívil, pak zahrnovaly také výrobu zbraní a střeliva (CZ-NACE 25.4) nebo ekonomické aktivity ve sféře kování, lisování, ražení, válcování a protlačování kovů (CZ-NACE 25.5).

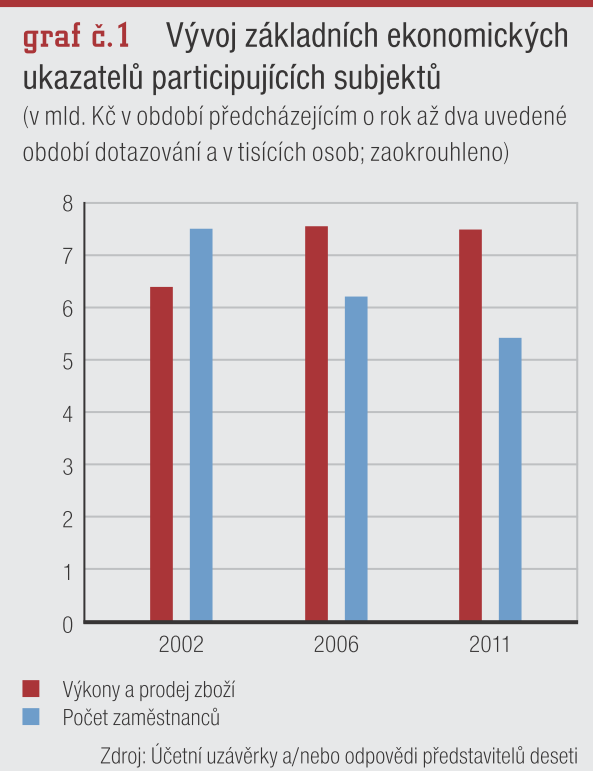

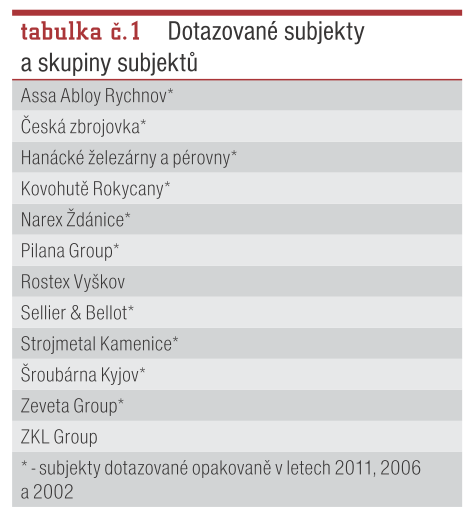

Z celkem dvanácti podniků či skupin podniků, které se na přípravě této analýzy bezprostředně podílely, jich přitom bylo deset dotazováno již třikrát, a to poprvé na konci léta 2002 a podruhé pak v tomtéž ročním období v roce 2006 (viz tabulka).

Dozvuky krize

Všech dvanáct podniků či jejich skupin, jež se na přípravě této analýzy počátkem letošního jara podílely, tou dobou zaměstnávalo dohromady přibližně 6 900 pracovníků. Podíl pracovníků těchto podniků na celkovém počtu zaměstnanců ve všech organizacích, aktivních v prvních dvou výše zmiňovaných skupinách ekonomických činností (tj. CZ NACE 25.7 + 25.9), tak byl jen cca osminový. Těmito dvěma skupinami ekonomických činností se totiž v ČR zabývá více než dvacet tisíc (!) podnikatelských subjektů, z nichž drtivá většina jsou menší až velmi malé podniky s nanejvýše několika málo stovkami zaměstnanců.

Celkové výkony všech dvanácti podniků či skupin podniků participujících na přípravě této analýzy přitom v „krizovém“ roce 2009 poklesly na cca 8,7 mld. Kč – tj. ve srovnání s rokem předchozím, v jehož druhé polovině již krize tuzemské ekonomiky započala, byl tento pokles téměř čtvrtinový (!). Reakce podniků participujících na přípravě této analýzy na počátky ekonomické krize však byla naštěstí velmi rychlá.

Díky výraznému snížení nákladů, jehož bylo dosaženo nejen např. omezováním výdajů na pořízení či modernizaci využívaných ICT, nýbrž zejména výrazným snižováním počtu zaměstnanců, tak vykázala za rok 2009 účetní ztráty jen necelá polovina podniků či skupin podniků participujících na přípravě této analýzy. Zatímco celkové výkony vykázané deseti opakovaně dotazovanými podniky či jejich skupinami za rok 2009 tak byly téměř totožné s jejich výkony za rok 2005, počet jejich zaměstnanců se od té doby snížil o cca jednu osminu (viz graf 1).

Využívaná ICT infrastruktura

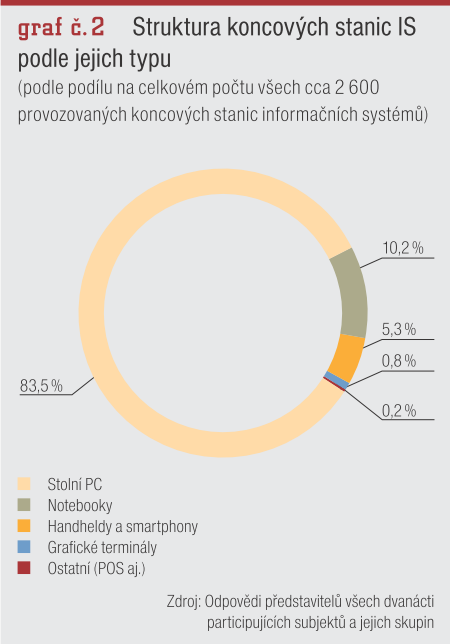

Souběžně s růstem produktivity práce se v desítce podniků či jejich skupin, které se na přípravě této analýzy podílely již potřetí, dlouhodobě zvyšovala také jejich vybavenost základní ICT infrastrukturou. Zatímco během prvního dotazování v roce 2002 tak v těchto podnicích připadalo v přepočtu na tisícovku jejich zaměstnanců jen cca 230 koncových stanic informačních systémů, zvýšila se jejich vybavenost v tomto směru v průběhu následujících více než osmi let až na v přepočtu bezmála 380 koncových stanic na tisícovku zaměstnanců. Tento výrazný růst celkové vybavenosti základní ICT infrastrukturou byl přitom zejména v posledních čtyřech letech důsledkem rozvoje využití mobilních koncových stanic IS – tj. notebooků, handheldů a smartphonů (viz graf 2).

Přestože se tak celkové počty „obyčejných“ stolních osobních počítačů využívaných opakovaně dotazovanými podniky v průběhu uplynulých osmi let příliš neměnily, byla také tato stolní PC dokonce i v dobách vrcholící krize dále obměňována. To se projevilo mj. i tím, že v době přípravy této analýzy byly již více než tři pětiny všech stolních PC a notebooků využívaných participujícími podniky vybaveny operačním systémem Windows XP a další téměř jedna pětina pak připadala na stolní PC a notebooky vybavené operačními systémy Windows Vista a Windows 7. Z dodavatelů stolních PC přitom na této průběžné modernizaci nejvíce „vydělala“ firma Dell, jejíž stolní PC se v opakovaně dotazovaných podnicích ještě v době jejich prvního dotazování v roce 2002 téměř nevyskytovaly, zatímco o více než osm let později byl jejich podíl na celkovém počtu všech stolních osobních počítačů využívaných opakovaně dotazovanými podniky již téměř dvoupětinový.

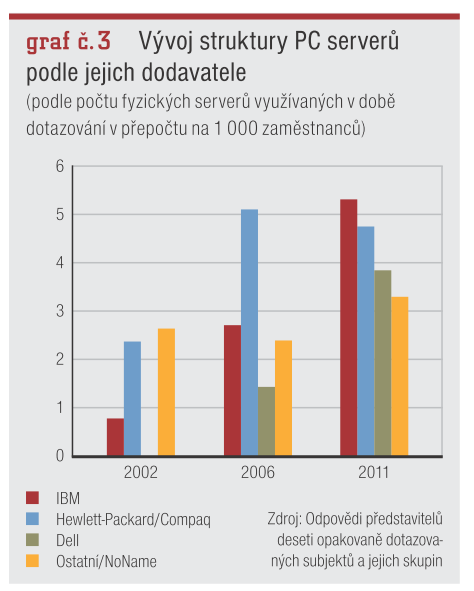

Výrazný růst oblíbenosti produktů firmy Dell byl přitom v opakovaně dotazovaných podnicích zaznamenán také ve sféře PC serverů; zde si však ještě významnější pozice postupně vydobyly servery firmy IBM (viz graf 3).

Na celkovém počtu cca 120 fyzických serverů provozovaných ve všech dvanácti podnicích dotazovaných při přípravě této analýzy se přitom právě PC servery podílely již téměř 94?%. Více než polovina z nich přitom připadala na servery dvouprocesorové a další téměř jedna desetina pak na servery čtyř- a víceprocesorové.

Trendy dalšího využití ICT

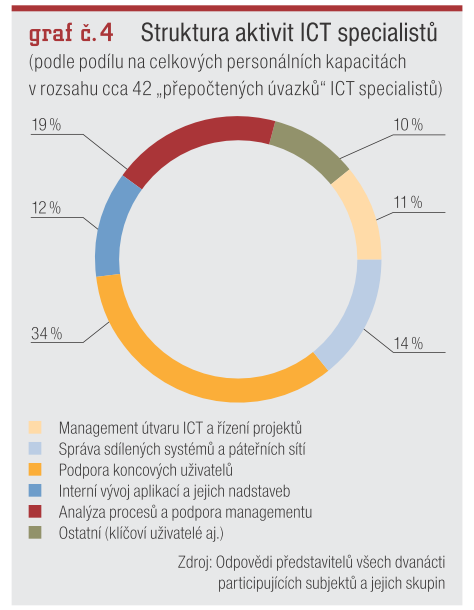

Ačkoliv všech dvanáct podniků či jejich skupin, které se na přípravě této analýzy bezprostředně podílely, již používalo alespoň pro vedení standardních účetně-finančních agend některou ze standardních celopodnikových ERP aplikací, zajišťovaly v bezmála polovině těchto podniků podporu plánování a řízení výroby aplikace specializované či dovyvinuté „na míru“ – což se promítalo mj. i do struktury aktivit útvarů ICT (viz graf 4).

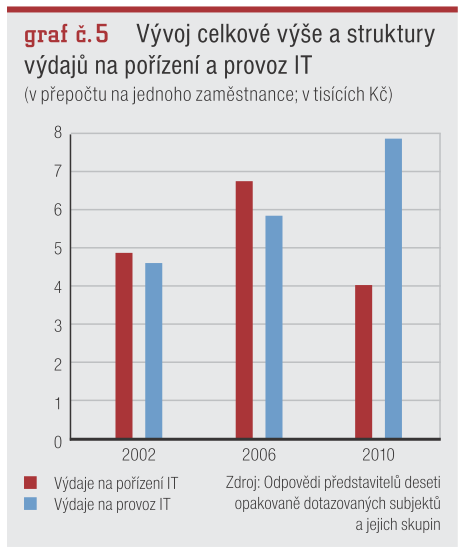

Taktéž v necelé polovině podniků či jejich skupin participujících na přípravě této analýzy byly totiž patrné také významnější aktivity ve sféře interního vývoje dílčích aplikací, aplikačních nadstaveb či meziaplikačních rozhraní. Mj. i díky tomu se tak podíl interních ICT specialistů na celkovém počtu všech zaměstnanců opakovaně dotazovaných podniků v posledních čtyřech letech téměř nezměnil. Právě to pak společně s velmi výrazným růstem „provozních“ výdajů za průběžně nakupované externí služby hrazené formou paušálních poplatků (tj. např. výdajů za maintenance, „pronájem“ aplikací apod.) vedlo k poměrně výraznému růstu celkové výše takovýchto výdajů vynakládaných deseti opakovaně dotazovanými podniky na provoz jejich informačních systémů, zatímco výdaje na pořízení ICT mj. i kvůli ekonomické krizi naopak o to výrazněji klesaly (viz graf 5).)

Podle vyjádření představitelů participujících podniků se však tento trend s prvními náznaky ekonomického oživení již začal obracet, v důsledku čehož by se výdaje těchto podniků na pořízení ICT měly ve střednědobém horizontu příštích cca tří až čtyř let postupně vrátit na úroveň zaznamenanou v „předkrizovém“ roce 2006.

PŘEDPLATNÉ

PŘEDPLATNÉ

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU